Лизинг просчитывает допуслуги

Высокие ставки и рост конкуренции за качественных клиентов заметно снижают маржинальность лизингового бизнеса. Для повышения эффективности компании начинают предлагать клиентами дополнительные услуги и подписки на сопутствующие сервисы. В наибольшей степени это характерно для участников банковских групп или направлений автолизинга. Однако участники рынка отмечают, что такие продукты работают при низкой инфляции и качественной цифровой инфраструктуре.

Сохраняющиеся высокие ставки и ожидание их повышения в ближайшее время ограничивают возможности развития лизингового бизнеса. Эксперты прогнозируют охлаждение спроса и роста конкуренции за качественных лизингополучателей. «Лизинговые сделки заключаются под 20–26% годовых, что влечет снижение спроса на услуги, а также увеличение вероятности дефолта лизингополучателя из-за высокой кредитной нагрузки»,— описывает ситуацию в отрасли директор рейтингов финансовых компаний рейтинговой службы НРА Анна Кудринская.

В результате резко сокращается маржинальность лизингового бизнеса. По оценке госпожи Кудринской, снижение маржинальности может составить 3–5 процентных пунктов от уровней сделок 2023 года. По данным НРА, размер маржи зависит от специфики лизинга, но, например, в прошлом году маржа по автолизингу составляла 4–6%. В таких условиях лизинговые компании ищут способы дополнительного заработка и удержания клиентов.

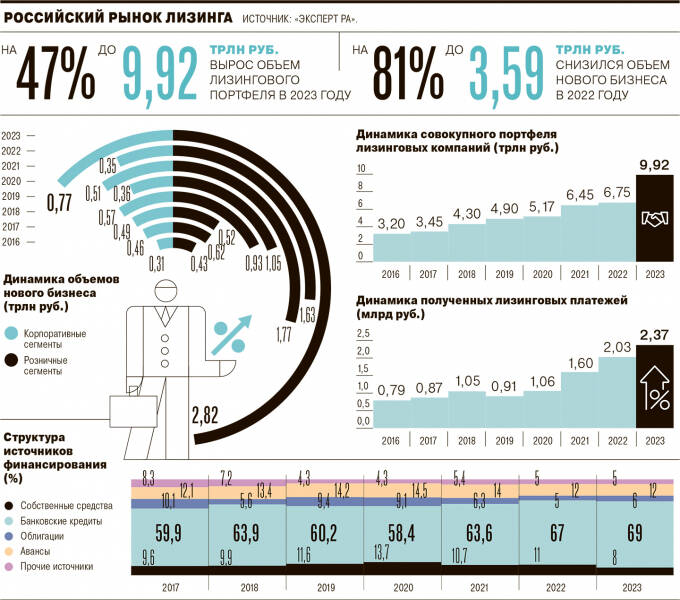

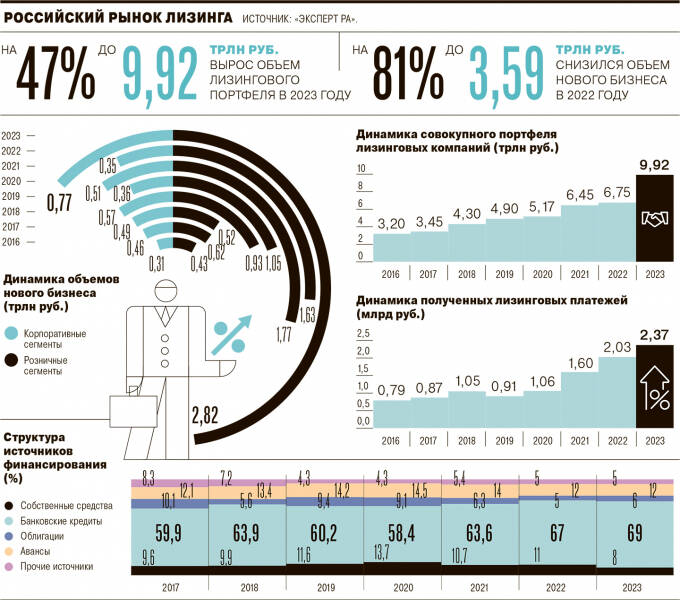

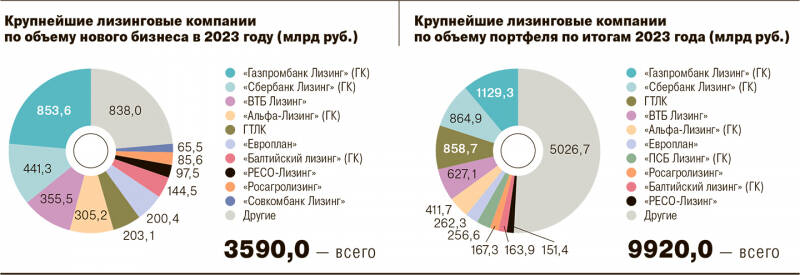

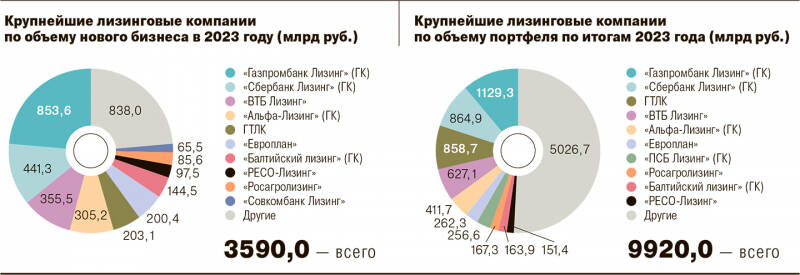

По оценке «Эксперт РА», по итогам 2023 года объем нового бизнеса по отрасли достиг 3,59 трлн руб. Это на 81% выше результата 2022 года и на 57% больше 2021 года. Объем лизингового портфеля в 2023 году вырос на 47%, до 9,92 трлн руб.

Получите, подпишитесь

Опрос компаний показал, что отрасль изучает возможности наращивать предложение дополнительных услуг (см. “Ъ” от 8 декабря 2023 года), которые можно приобрести вместе с договором лизинга, то есть подписки на набор услуг с опцией продления. «Необходимость быть более привлекательными для клиентов, причем не только за счет финансовой составляющей (ставки, низкие авансы и пр.), побуждает лизинговые компании искать дополнительные пути по росту своей конкурентоспособности на рынке»,— указывает замдиректора группы рейтингов финансовых институтов АКРА Алла Борисова. «Необходимо предлагать клиентам допуслуги, которые будут им полезны и позволят оптимизировать расходы на автомобиль»,— считает гендиректор «Флит Автолизинга» (входит в ИГ «Инсайт») Алексей Смирнов. В такой ситуации очень органичным выглядит использование «экосистемного» подхода (см. “Ъ” от 14 января 2022 года), полагает эксперт.

В первую очередь подобные услуги практикуют компании, занимающиеся лизингом автотранспорта.

Такими подписочными услугами являются постановка на учет и оплата транспортного налога, страховые продукты, расширенная гарантия, ТО и шинный сервис, установка противоугонных систем, автопомощь на дорогах, топливные карты со скидками и другие.

В «Европлане» по итогам первого квартала доля прибыли за нелизинговые услуги и сервисы составила 36%. Компания развивает направление операционного лизинга для юридических лиц. Этот продукт включает в себя полное обслуживание авто и не требует от клиента постпродажи транспортного средства. «Операционный лизинг помогает компаниям уменьшить трудозатраты и сохранить фокус на основном виде деятельности. Все необходимое для обслуживания автомобиля включено в единый платеж по лизингу»,— поясняет заместитель гендиректора «Европлана» Иван Коровников. В рамках финансового лизинга (когда автомобиль выкупается клиентом в собственность в конце срока лизинга) «Европлан» также предлагает снижать стоимость владения автомобилем путем предоставления клиенту дополнительных услуг.

«Мы идем по пути Альфа-банка — строим «финансовый суперсервис», выстраиваем партнерство и не рассеиваем свое внимание на непрофильные направления»,— заявил директор по стратегии ГК «Альфа-Лизинг» Дмитрий Кудрявцев. По его словам, «в среднем маржа по дополнительным сервисам выше, чем по самой лизинговой сделке». По словам гендиректора «ВТБ Лизинга» Антона Мусатова, «платежи при подписке могут быть меньше, чем по кредиту на аналогичный срок, кроме того, в подписке не требуется первоначальный взнос».

По оценке Алексея Смирнова, величина дохода от продажи дополнительного сервиса «может варьироваться от 10% до 48% от общей маржи компании».

«ВТБ Лизинг» видит потенциал в подписке для физических лиц. Автомобили на рынке дорожают, а значит, можно ожидать роста спроса на шеринговые сервисы, каким является подписка на автомобиль. Также клиенту при нынешнем обилии новых марок на рынке выгодно попробовать автомобиль на долгосрочном тест-драйве, чтобы по его итогу уже принять решение о покупке, рассуждает Антон Мусатов.

Так или иначе, кастомизация продукта под потребителя и повышение удобства и скорости получения услуги с помощью дополнительных опций — необходимость для компаний сегодня, уверен Антон Мусатов. Тем более что с точки зрения окупаемости здесь не такие длинные сроки: все выстроено на взаиморасчетах с поставщиками в основном от месяца к месяцу, то есть по факту срок окупаемости — это срок действия лизингового договора, поясняет господин Смирнов.

Сложности с гражданами и холодильниками

Однако не все участники лизингового рынка уверены, что сейчас подходящее время для развития подписочных сервисов. Тем более что спрос и предложение таких сервисов сильно зависят от того сегмента экономики, в котором работают предприниматель и лизингодатель. «Если речь про автолизинг, то тут проблем нет: есть автомобиль — есть автосервис, никакие дополнительные опции и сервисы не нужны. А если это ресторанный бизнес и в лизинге у предпринимателя набор оборудования от холодильников и кондиционеров до мелкой бытовой техники? И все это требует обслуживания, причем не имеет единой технологической карты»,— отмечает гендиректор компании «Аренза-Про» Олег Сеньков.

При этом работа с физическими лицами также не всегда удовлетворяет потребности лизинговых компаний. Такие услуги не позволяют «направлять налоговые отчисления (НДФЛ) на погашение лизинга по аналогии с налоговым вычетом»,— указывает Дмитрий Кудрявцев. Кроме того, по его словам, после ухода западных компаний, «которым были важны как сервис, так и минимизация рисков владения имуществом, рынок лизинга физлиц стремится к нулю, он проигрывает автокредиту для физлиц».

Цифра, ставка, интеграция

Для успешного запуска продукта необходимо сочетание двух условий — высокого уровня цифровизации процессов с контрагентами и низкого уровня ставок, говорят в «Интерлизинге». В «Аренза-Про» планируют создание цифровой системы, «которая бы позволила предпринимателю следить за всеми предметами техники и своевременно выявлять поломки и износ». При этом в компании отметили, что готовы «предоставить финансирование под такой проект, но организовать цифровую инфраструктуру для такой системы не сможем». О трудностях с созданием необходимой для таких сервисов цифровой инфраструктуры говорят и другие опрошенные участники рынка.

Глава совета директоров «МСБ-Лизинга» Юрий Колесников о том, как развивается лизинговый бизнес в условиях высоких ставок

При этом до 2022 года лизинговые компании работали над интерграцией с дилерскими центрами, вкладывались в развитие операционного лизинга и подписок, в первую очередь для дорогих зарубежных автомобилей. Но после ухода с российского рынка популярных люксовых брендов ездить по подписке, по сути, не на чем, так как китайские автомобили для этой роли не подходят, считает собеседник “Ъ” на рынке лизинга. «Кроме того, для подписки важна поддержка производителя, то есть большая скидка и, по сути, некоторое субсидирование. Ведь в подписке заинтересован прежде всего производитель, так как это способ продать автомобиль следующего поколения по окончании подписки, фактически заменив один автомобиль у клиента новым»,— отмечает Алексей Смирнов.

Продукт эффективен и может быть интересен клиентам в период низкой ключевой ставки, а также стабильной стоимости предмета лизинга. На текущий момент лизингополучатели предпочитают вкладывать в актив, стоимость которого ежегодно растет, чем платить за подписку 16% и более, поясняют в «Интерлизинге». «Если инфляция высока и автомобиль не теряет в стоимости, потребитель предпочитает финансовый лизинг, так как по окончании договора он хочет получить возросший в цене автомобиль в собственность, а не вернуть его лизинговой компании, как по подписке»,— резюмирует Алексей Смирнов.