Неожиданные инфляционные ожидания

Очередная порция данных, опубликованная Росстатом и Банком России в преддверии заседания совета директоров последнего, где будет принято решение о ключевой ставке, не дает регулятору повода для смягчения или сохранения нынешней жесткости денежно-кредитной политики. Инфляционные ожидания домохозяйств в июле снова заметно выросли, а свежий консенсус-прогноз ЦБ теперь предполагает достижение регулятором его инфляционной цели в 4% лишь не раньше 2026 года.

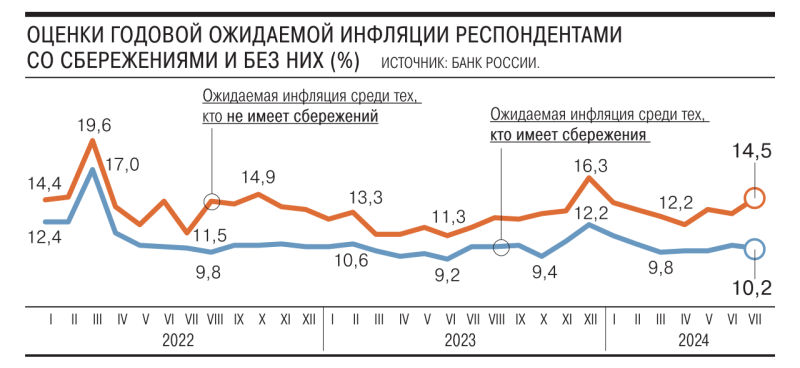

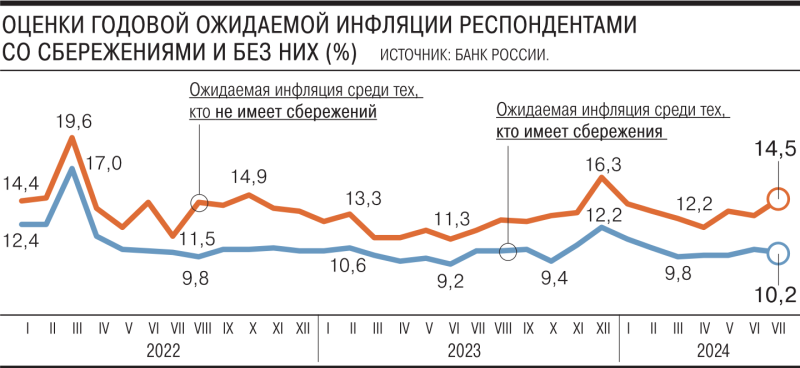

Согласно данным опросов ФОМа для Банка России, проведенных с 1 по 11 июля, инфляционные ожидания населения за ближайшие 12 месяцев в июле выросли до 12,4% с 11,9% в июне и вернулись к уровню января 2024 года. Оценка наблюдаемой инфляции за последние 12 месяцев немного снизилась — с 14,4% до 14,2%, соответственно. За рост ожиданий отвечают респонденты без сбережений (их, по данным регулятора, в июле — 56%), которые предполагают рост потребительских цен в 14,5% за следующие 12 месяцев в июле против 13,1% в июне (см. график). Ожидания обеспеченных потребителей со сбережениями (41%) при этом почти не изменились — 10,3%.

«Практической разницы в реакции совета директоров (Банка России.— “Ъ”) на рост ожиданий одних или других типов домохозяйств мы в последние годы не видели, а разнонаправленные движения ожиданий в основном лишь повод для аналитиков указать, что растут/падают оценки инфляции «не у всех»»,— уточняет Александр Исаков из Bloomberg Economics. Он убежден, что текущий уровень инфляционных ожиданий должен «крайне беспокоить» совет директоров регулятора, оценивая, что ожидания на 3,5 процентного пункта выше диапазона в 8–10%, соответствующего целевой инфляции в 4%. Аналитики Telegram-канала «MMI», в свою очередь, отмечают, что минимум инфляционных ожиданий зафиксирован в начале апреля, а последние три месяца показатель повышался вслед за ускорившейся в этот же период инфляцией. Все это не оставляет выбора ЦБ на предстоящем 26 июля заседании, подталкивая его к повышению ключевой ставки — вопрос лишь в размере шага. На это решение вряд ли повлияют замедлившаяся на неделе с 9 по 15 июля до 0,11% недельная инфляция (с 0,27% на предыдущей неделе), как и снижение годового показателя на 15 июля до 9,2% против 9,25% на 8 июля (по оценке Минэкономики) или дефляция промышленных цен (минус 1,5% в июне) за счет добычи после их роста на 1,6% в мае 2024 года.

Между тем опубликованные вчера Банком России результаты консенсус-прогнозов макроэкономистов из его пула показывают, что аналитики не верят в способность регулятора достичь цели по инфляции ранее, чем к 2026 году. По сравнению с предыдущим апрельским прогнозом ЦБ все ожидания медианного аналитика теперь заметно выше, отмечают экономисты Telegram-канала «Твердые цифры» (в пуле ЦБ). На 2025 год консенсус предполагает среднюю ключевую ставку в 15% при прогнозе ЦБ в 10–12%; на 2026 год — в 10,6% против прогноза ЦБ в 6–7%, а на 2027 год — 8%. При этом оценка нейтральной ключевой ставки осталась неизменной — 7,5%. «Мы считаем, что в июле ЦБ может повысить собственные прогнозы по ключевой ставке на 2025 год — до 13–16%, а на 2026 год — до 10–12%. Новая оценка нейтральной ставки от ЦБ на 2027 год (последний год прогноза.— “Ъ”) может составить 7–8% или даже 8–9%»,— замечают аналитики. Сейчас консенсус-прогноз инфляции на конец текущего года составляет 6,5%.

«История наших соседей, которые также боролись с высокой инфляцией, показывает, что это процесс не быстрый. Ждем от ЦБ ставку в 18%, которая продержится до начала 2025 года. Надеемся, после этого она начнет постепенно снижаться»,— заключает Денис Попов из аналитического центра ПСБ.